Kurz gesagt:

- Der Immobilienkauf umfasst mehrere systematische Phasen, von Budgetplanung bis zur Grundbucheintragung. Psychologische Verzerrungen wie Verlustaversion und der Ankereffekt beeinflussen die Entscheidung, weshalb eine klare, strukturierte Vorgehensweise wichtig ist. Rechtliche und finanzielle Rahmenbedingungen, inklusive Notar und Nebenkosten, sichern den sicheren Abschluss des Kaufs.

Der Kaufentscheidungsprozess bei Immobilien ist eine strukturierte Abfolge von Phasen, die rationale Kalkulation und emotionale Bewertung miteinander verbindet und durch rechtliche Vorgaben abgesichert wird. Fachlich spricht man vom Immobilienerwerbs-Entscheidungsprozess, der vom ersten Budgetcheck bis zur Grundbucheintragung reicht. Wer die Funktion von Kaufentscheidungsprozess Immobilien versteht, trifft bessere Entscheidungen und vermeidet teure Fehler. Gesetzlich ist der Abschluss nach § 311b BGB notariell zu beurkunden. Kaufnebenkosten von 10–15 % des Kaufpreises bilden dabei einen zentralen finanziellen Rahmen, den Käufer von Anfang an einplanen müssen.

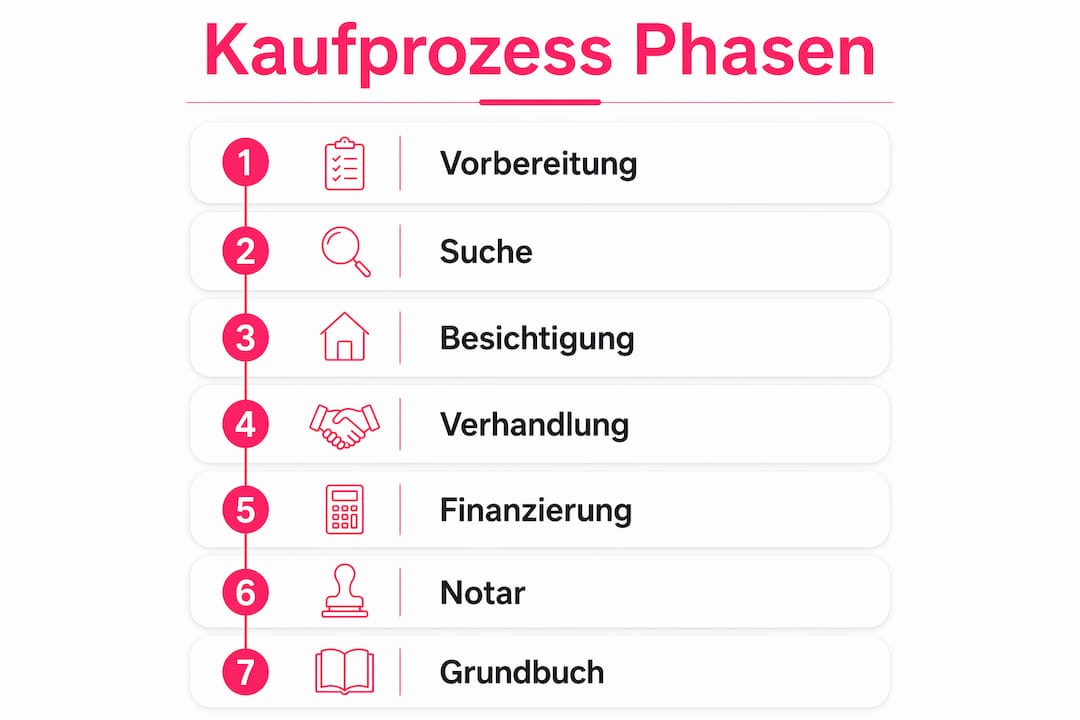

Welche Phasen umfasst der Kaufentscheidungsprozess bei Immobilien?

Der Kaufprozess verläuft in klar definierten Phasen, jede mit eigenen Anforderungen und rechtlichen Grundlagen. Wer eine Phase überspringt oder unterschätzt, riskiert Verzögerungen oder finanzielle Verluste. Die Reihenfolge ist kein Zufall, sondern Ergebnis jahrzehntelanger Praxis.

Phase 1: Vorbereitung und Budgetplanung

Zuerst steht die ehrliche Bestandsaufnahme der eigenen Finanzen. Eigenkapital, monatliche Belastbarkeit und Rücklagen für Nebenkosten müssen konkret beziffert sein, bevor die Suche beginnt. Wer diesen Schritt übereilt, sucht in der falschen Preisklasse.

Phase 2: Immobiliensuche und Marktanalyse

Systematische Suche bedeutet mehr als das Durchblättern von Inseraten. Käufer vergleichen Lagen, Infrastruktur, Preisentwicklung und Zustand des Objekts. Wer den Schweizer Immobilienmarkt kennt, weiss, dass Lage und Mikrolage den Wert langfristig stärker bestimmen als Ausstattungsdetails.

Phase 3: Besichtigung und Objektprüfung

Eine Besichtigung ist kein Spaziergang. Käufer prüfen Bausubstanz, Heizungsanlage, Feuchtigkeitsschäden und Grundrissqualität. Ein Gutachter kostet einige hundert Franken, kann aber vor einem Kauf mit versteckten Mängeln im fünfstelligen Bereich schützen.

Phase 4: Preisverhandlung und Kaufentscheidung

Hier treffen Emotion und Kalkulation aufeinander. Der Angebotspreis ist selten der Endpreis. Käufer, die Vergleichswerte kennen und ruhig verhandeln, erzielen bessere Konditionen.

Phase 5: Finanzierung abschliessen

Die Bank prüft Bonität, Objektwert und Eigenkapital. Erst wenn die Finanzierungszusage schriftlich vorliegt, ist der nächste Schritt sicher. Wer voreilig unterschreibt, bindet sich ohne Absicherung.

Phase 6: Notarielle Beurkundung

Nach § 311b BGB ist die notarielle Beurkundung des Kaufvertrags zwingend vorgeschrieben. Der Vertragsentwurf muss dem Käufer mindestens 14 Tage vor dem Beurkundungstermin zugestellt werden. Diese Frist dient dem Schutz des Käufers und sollte vollständig genutzt werden.

Phase 7: Grundbucheintragung und Eigentumsübergang

Mit der Eintragung im Grundbuch geht das Eigentum rechtlich auf den Käufer über. Erst dann ist der Kauf abgeschlossen. Zwischen Beurkundung und Eintragung können Wochen vergehen.

Wie beeinflussen psychologische Faktoren den Kaufentscheidungsprozess?

Immobilienkäufe verbinden rationale Kalkulation mit starker psychologischer Prägung. Wer das ignoriert, trifft Entscheidungen, die er später bereut. Zwei kognitive Verzerrungen prägen den Prozess besonders stark.

Verlustaversion

Verlustaversion beeinflusst Kaufentscheidungen erheblich: Käufer gewichten mögliche Risiken wie versteckte Mängel oder Preisrückgänge stärker als die Vorteile eines Kaufs. Das führt zu Entscheidungsverzögerungen, die im Schweizer Markt mit knappem Angebot teuer werden können. Wer zu lange wartet, verliert das Objekt an einen entschlosseneren Käufer.

Ankereffekt

Der Ankereffekt in Preisverhandlungen wirkt subtil und kraftvoll. Der erste genannte Preis setzt einen mentalen Bezugspunkt, von dem sich Käufer nur schwer lösen. Wer ein Objekt für CHF 950.000 inseriert sieht, bewertet ein Angebot von CHF 880.000 als günstig, auch wenn der Marktwert bei CHF 820.000 liegt.

Dazu kommen persönliche Werte und emotionale Bindungen. Ein Käufer, der in einer bestimmten Gemeinde aufgewachsen ist, zahlt für Objekte dort oft mehr als der Markt rechtfertigt. Das ist kein Fehler, aber es sollte bewusst sein.

- Verlustaversion: Risiken werden übergewichtet, Entscheidungen verzögern sich

- Ankereffekt: Erstgenannte Preise prägen die gesamte Verhandlung

- Emotionale Bindung: Persönliche Geschichte und Werte erhöhen die Zahlungsbereitschaft

- Bestätigungsfehler: Käufer suchen Informationen, die ihre Vorentscheidung bestätigen

Profi-Tipp: Schreibe vor jeder Besichtigung drei objektive Kriterien auf, die das Objekt erfüllen muss. Prüfe nach der Besichtigung, ob diese Kriterien tatsächlich erfüllt sind, bevor du dich von der Atmosphäre leiten lässt.

Die Balance zwischen Emotion und Ratio ist kein Widerspruch. Emotion zeigt, was du willst. Ratio prüft, ob du es dir leisten kannst und ob es hält, was es verspricht. Wer Immobilien emotional präsentiert und gleichzeitig sachliche Informationen liefert, spricht beide Ebenen an.

Welche finanziellen und rechtlichen Rahmenbedingungen sind entscheidend?

Die finanziellen Rahmenbedingungen bestimmen, welche Objekte überhaupt in Frage kommen. Wer sie falsch einschätzt, verliert Zeit und Nerven.

Kaufnebenkosten betragen 10–15 % des Kaufpreises und sollten vollständig aus Eigenkapital gedeckt werden. Zusätzlich empfiehlt sich ein Eigenkapitalanteil von rund 20 % des Kaufpreises. Das bedeutet: Bei einem Objekt für CHF 800.000 (ca. EUR 840.000) sollten mindestens CHF 240.000 an Eigenkapital vorhanden sein, zuzüglich CHF 80.000–120.000 für Nebenkosten.

| Kostenart | Richtwert | Hinweis |

|---|---|---|

| Kaufnebenkosten gesamt | 10–15 % des Kaufpreises | Notar, Grunderwerbsteuer, Makler |

| Empfohlenes Eigenkapital | ca. 20 % des Kaufpreises | Zusätzlich zu den Nebenkosten |

| Notarkosten | Teil der Nebenkosten | Pflicht nach § 311b BGB |

| Grundbucheintragung | Teil der Nebenkosten | Abschluss des Eigentumsübergangs |

Rechtlich ist der Ablauf klar geregelt. Notare sind neutrale Amtspersonen und dürfen keine parteiische Beratung anbieten. Wer individuelle Vertragsbedingungen prüfen lassen möchte, braucht einen eigenen Anwalt. Das ist kein Luxus, sondern Absicherung.

Profi-Tipp: Unterschreibe den Darlehensvertrag erst nach der notariellen Beurkundung des Kaufvertrags. Die richtige Reihenfolge schützt dich vor einer Bindung ohne rechtliche Grundlage: Beurkundung typischerweise vormittags, Darlehensvertrag nachmittags.

Rechtliche Stolpersteine wie Vorkaufsrechte Dritter oder unklare Grundbucheinträge können einen Kauf verzögern oder scheitern lassen. Die Kenntnis dieser Risiken erhöht die Sicherheit im Kaufprozess erheblich. Wer den Grundbuchauszug vor der Besichtigung anfordert, spart sich böse Überraschungen.

Die 14-tägige Frist für den Vertragsentwurf vor dem Notartermin ist gesetzlich vorgeschrieben und sollte vollständig genutzt werden. Lies jeden Absatz. Lass unklare Formulierungen erklären. Ein Kaufvertrag bindet für Jahrzehnte.

Wie führt ein strukturierter Prozess zu mehr Sicherheit?

Immobilientransaktionen sind eine strukturierte Wertschöpfungskette mit wechselseitigen Abhängigkeiten zwischen den Phasen. Unsaubere Übergänge zwischen rechtlichen, finanziellen und administrativen Schritten führen zu Verzögerungen oder zum Scheitern des Kaufs. Das ist keine Theorie, sondern gelebte Praxis in jedem zweiten Problemfall.

„Transparente Kommunikation über Risiken und Kosten schafft Vertrauen und erhöht die Entscheidungssicherheit für Käufer erheblich."

Transparenz und Risikokommunikation sind dabei kein Marketinginstrument, sondern ein Qualitätsmerkmal. Anbieter, die Mängel offen kommunizieren, bauen mehr Vertrauen auf als solche, die alles schönreden.

Für den Schweizer Markt gilt besonders: Kaufinteressenten sollten sich mit kantonalen Besonderheiten vertraut machen. Grundstückgewinnsteuer, Handänderungssteuer und kantonale Beurkundungsregeln variieren erheblich. Was in Zürich gilt, muss in Genf nicht identisch sein.

- Plane jede Phase mit konkreten Terminen und Verantwortlichkeiten

- Kommuniziere offen mit Verkäufer, Bank und Notar über Zeitpläne

- Prüfe rechtliche Grundlagen frühzeitig, nicht erst beim Notartermin

- Hole professionelle Beratung für Vertragsprüfung und Finanzierungsstruktur

- Berücksichtige kantonale Unterschiede im DACH-Raum, besonders in der Schweiz

Professionelle Begleitung durch einen erfahrenen Makler oder Anwalt ist kein Zeichen von Unsicherheit. Sie ist Ausdruck von Klugheit. Wer den Prozess kennt, weiss, wo die Risiken liegen und wie man sie umgeht.

Welche Entscheidungshilfen unterstützen Käufer im Kaufprozess?

Systematische Entscheidungshilfen machen den Unterschied zwischen einem Kauf, den man bereut, und einem, der langfristig trägt. Der Markt bietet viele Informationen. Wer sie strukturiert nutzt, hat einen klaren Vorteil.

Markt- und Objektanalyse

Vergleichspreise aus öffentlichen Quellen, Gutachten von zertifizierten Sachverständigen und Lageberichte von Gemeinden liefern belastbare Grundlagen. Wer nur auf den Angebotspreis schaut, verzichtet auf 80 % der verfügbaren Information.

Checklisten für Besichtigungen

Eine strukturierte Checkliste verhindert, dass Euphorie den Blick trübt. Sie sollte Punkte zu Bausubstanz, Heizung, Elektrik, Feuchtigkeitsschäden, Schallschutz und Grundrissqualität enthalten. Wer die Planung rechtzeitig beginnt, macht den Kauf zum berechenbaren Prozess.

Umgang mit psychologischen Verzerrungen

- Notiere den Angebotspreis und recherchiere unabhängig den Marktwert, bevor du verhandelst

- Bitte eine neutrale Person, die Besichtigung zu begleiten und Bedenken offen zu äussern

- Setze dir eine Preisobergrenze vor der Besichtigung und halte sie schriftlich fest

- Warte 48 Stunden nach einer Besichtigung, bevor du ein Angebot abgibst

Profi-Tipp: Fordere den Grundbuchauszug, den Energieausweis und die letzten drei Jahresabrechnungen der Nebenkosten an, bevor du ein verbindliches Angebot machst. Diese drei Dokumente decken die häufigsten Überraschungen nach dem Kauf auf.

Finanzierungsfinalisierung

Die Finanzierungszusage sollte vor dem Notartermin schriftlich und vollständig vorliegen. Mündliche Zusagen der Bank sind rechtlich nicht bindend. Wer diesen Schritt unterschätzt, riskiert einen geplatzten Kaufvertrag mit Schadensersatzpflichten.

Gutachten kosten Geld, aber sie sind die günstigste Versicherung im gesamten Kaufprozess. Ein unabhängiges Wertgutachten eines zertifizierten Sachverständigen gibt Sicherheit bei der Preisverhandlung und bei der Bankfinanzierung.

Wichtige Erkenntnisse

Der Kaufentscheidungsprozess bei Immobilien gelingt, wenn rationale Planung, psychologisches Bewusstsein und rechtliche Absicherung konsequent zusammenwirken.

| Thema | Details |

|---|---|

| Kaufnebenkosten einplanen | 10–15 % des Kaufpreises als Eigenkapital reservieren, zusätzlich ca. 20 % Kaufpreis als Eigenkapitalanteil. |

| Notarielle Pflicht beachten | § 311b BGB schreibt die Beurkundung vor; Vertragsentwurf mindestens 14 Tage vorher prüfen. |

| Psychologische Verzerrungen erkennen | Ankereffekt und Verlustaversion bewusst beobachten und mit Marktdaten gegensteuern. |

| Reihenfolge einhalten | Darlehensvertrag erst nach notarieller Beurkundung unterschreiben, um rechtliche Bindung zu sichern. |

| Professionelle Beratung nutzen | Notare beraten neutral; individuelle Vertragsprüfung durch einen eigenen Anwalt ist empfehlenswert. |

Was ich nach Jahren im Immobilienbereich wirklich gelernt habe

Die grössten Fehler im Kaufprozess passieren nicht beim Notar. Sie passieren viel früher, wenn Käufer glauben, sie könnten Emotion und Kalkulation sauber trennen. Das geht nicht. Und das ist auch gar nicht das Ziel.

Was ich immer wieder beobachte: Käufer, die sich zu sehr auf ihr Bauchgefühl verlassen, kaufen zu teuer oder übersehen Mängel. Käufer, die nur auf Zahlen schauen, verlieren attraktive Objekte an entschlossenere Interessenten. Die Kunst liegt im Timing. Wer weiss, wann er rational denken muss und wann er seiner Einschätzung vertrauen darf, hat einen echten Vorteil.

2026 ist der Schweizer Markt weiterhin angespannt. Gute Objekte in gefragten Lagen sind schnell weg. Das erhöht den Druck und damit die Fehlerquote. Wer seinen Prozess nicht vorbereitet hat, trifft Entscheidungen unter Zeitdruck. Das ist die gefährlichste Kombination.

Mein Rat: Bereite dich so vor, dass du innerhalb von 48 Stunden nach einer Besichtigung ein fundiertes Angebot machen kannst. Finanzierungszusage vorab einholen. Checkliste fertig haben. Anwalt für Vertragsprüfung bereits kontaktiert. Wer diese drei Dinge vor der ersten Besichtigung erledigt, kauft mit Kopf und Herz.

— Giuseppe

Proprix als Partner im Immobilienmarketing

Wer Immobilien verkauft, weiss: Der Kaufentscheidungsprozess beginnt lange vor dem ersten Notartermin. Er beginnt mit dem ersten Eindruck, dem ersten Bild, der ersten Geschichte, die eine Immobilie erzählt.

Proprix ist eine abonnementbasierte All-in-One-Plattform für automatisiertes Immobilienmarketing. Mit Proprix erstellst du Projektwebseiten, Storytelling-Texte und Branding ohne externe Dienstleister und ohne technische Vorkenntnisse. Die Marketingkosten sinken um bis zu 87 %, der Time-to-Market beschleunigt sich um den Faktor 30. Jede Immobilie erhält ihre eigene Geschichte, die Käufer emotional anspricht und den Entscheidungsprozess aktiv unterstützt. Du zahlst nur, wenn du die Plattform nutzt. Starte jetzt auf proprix.ch und bringe dein nächstes Projekt in kürzester Zeit online.

FAQ

Was ist der Kaufentscheidungsprozess bei Immobilien?

Der Kaufentscheidungsprozess bei Immobilien ist eine strukturierte Abfolge von Phasen, die von der Budgetplanung über Besichtigung und Finanzierung bis zur notariellen Beurkundung und Grundbucheintragung reicht. Jede Phase hat spezifische rechtliche und finanzielle Anforderungen.

Welche Kaufnebenkosten fallen beim Immobilienkauf an?

Die Kaufnebenkosten betragen in Deutschland und der Schweiz typischerweise 10–15 % des Kaufpreises und umfassen Notarkosten, Grunderwerbsteuer und gegebenenfalls Maklerprovision. Diese Kosten sollten vollständig aus Eigenkapital gedeckt werden.

Warum ist die notarielle Beurkundung beim Immobilienkauf Pflicht?

Nach § 311b BGB ist die notarielle Beurkundung des Immobilienkaufvertrags gesetzlich vorgeschrieben, um Rechtssicherheit für beide Parteien zu gewährleisten. Der Vertragsentwurf muss dem Käufer mindestens 14 Tage vor dem Termin vorliegen.

Wie beeinflusst der Ankereffekt die Preisverhandlung?

Der Ankereffekt bewirkt, dass der erste genannte Preis als mentaler Bezugspunkt für alle weiteren Verhandlungen dient. Käufer sollten unabhängige Marktdaten recherchieren, bevor sie verhandeln, um sich vom Angebotspreis zu lösen.

Wann sollte der Darlehensvertrag unterschrieben werden?

Der Darlehensvertrag sollte erst nach der notariellen Beurkundung des Kaufvertrags unterzeichnet werden. Diese Reihenfolge schützt Käufer vor einer finanziellen Bindung ohne rechtlich gesicherte Eigentumsgrundlage.